太陽光発電業界は、大規模で市場志向の開発の新しい段階に入った。

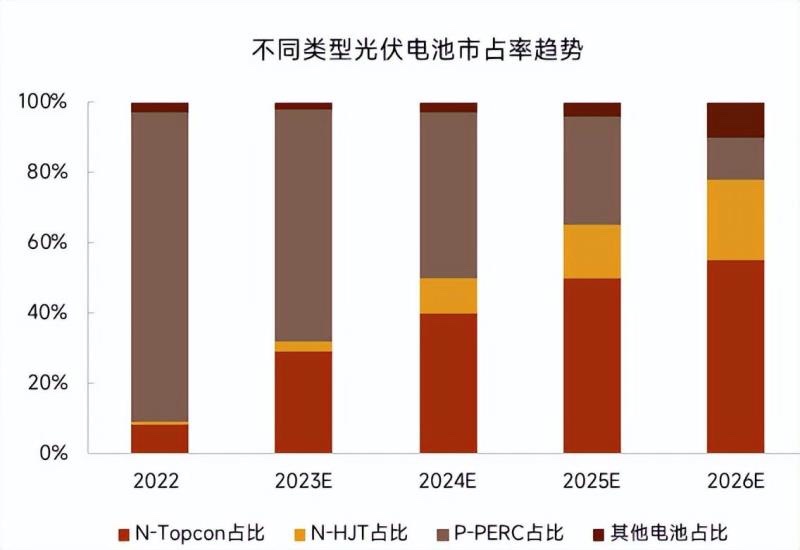

現在、太陽電池技術は、従来のP型PERC技術からN型新しい電池技術への急速な反復アップグレードの段階にあり、N型の新しい電池技術はTOPConとHJTを主なルートとしている。

P型電池(PERC技術)は、製造工程が簡単で低コストであるという利点により、依然として業界の主流の地位を維持しているが、そのジレンマも非常に明白です:PERC電池の平均大量生産効率は約23%に達し、理論上の変換効率の限界は24.5%である。

つまり、P型電池の量産効率は理論限界に近く、改善の余地は少ない。 さらに、P型PERC電池には、P型シリコンウェーハにドープされたホウ素元素とホウ素-酸素対を形成する酸素原子によって引き起こされる初期露光後の効率が低下する光崩壊(LID)の問題がある。

N型新電池技術とは、N型シリコンウェーハを基板として使用する電池技術を指し、最も重要な技術ルートはTOPConとHJTの2つです。これらの技術ルートには、高効率、低減衰、低温度係数、高両面率という利点があり、理論効率限界はそれぞれ27.5%と28.5%でる。

· TOPCon(トンネル酸化物パッシベーションコンタクト)電池は、N型シリコンウェーハの背面にトンネリング酸化物層とポリシリコンコンタクト層を形成し、金属接点の再結合率を低下させ、開回路電圧と短絡電流を増加させる。

· HJT(真性薄膜ヘテロ接合)セルは、N型シリコンウェーハにアモルファスシリコンヘテロ接合を追加し、開回路電圧とフィルファクタを増加させる。

現在、国内外の大手太陽光発電会社がN型の2つの技術ルートを敷いているが、焦点の方向は異なり、TOPCon技術とHJT技術が市場シェアを争うことが予想される。

TOPConテクノロジーの主なプロモーターはLONGiグリーンエナジー、ジンコソーラー、トリナソーラー、JAテクノロジーなどであり、HJTモジュールのプロモーターにはトンウェイシェア、トリナソーラー、カナディアンソーラー、JAテクノロジー、ライセンエナジーなどが含まれ、多くの企業が両端に賭けることを選択していることは難しくない。

現在、N型TOPConテクノロジーは生産において先発者の利点を占めており、ますます多くの太陽光発電会社がトプコンセルの拡大を加速している。例えば、GCL Integratedは7月22日、調達した資金の総額は57億99万元と予想され、その資金は総投資額38億85万元のGCL 20GW(フェーズII 10GW)高効率セルプロジェクト、主にTOPConセルの生産に使用されると発表した。

これにより、市場はTopConバッテリーが商業的な大規模大量生産を最初に達成し、下流市場を獲得し、将来的により多くのシェアを獲得することを期待している。

N型HJTテクノロジーが次の開発の方向性だ。

TOPConテクノロジーは完全に革新的なテクノロジーではなく、PERC独自の8-10プロセスに基づいて2〜3プロセスを追加することで実現できる反復テクノロジーだ。 TOPConテクノロジーは、プロセスの点でP型PERCセルとの互換性が高く、トンネル酸化物層装置、ポリシリコン装置、低温銀ペーストなどの新しい機器や材料を追加するだけでよいため、迅速に生産されます。ただし、これらのデバイスや材料はすべて生産コストを増加させ、歩留まりと安定性に影響を与える。

ただし、HJTバッテリーの主流プロセスには4つのプロセス(6つのステップに細分)しかなく、PERCやTOPConと比較して大幅に簡素化されているため、ペロブスカイトやHJTの重ね合わせなど、生産歩留まりが高く、効率向上の可能性がある。HJTセルの変換効率を大幅に向上させることができる。したがって、HJT技術は太陽電池の革新的な技術だ。

現在の質問は、HJTバッテリー曲線がTOPConバッテリーを追い抜くことですが、

問題はコストだ。

コスト削減と効率改善は、常に太陽光発電業界の主なテーマだ。

競争の激しい市場では、国内外の太陽光発電市場がより安価な製品を選択できる。 このような状況では、低コストで製品価格が低い企業は競争力が高くなる。最近開催された「2023年上半期の太陽光発電産業開発レビューと下半期の状況展望セミナー」で、中国太陽光発電産業協会の名誉会長であるWang Bohua氏は、「今年上半期のホットワードのひとつは値下げ」と述べた。 “

P型電池と比較して、大量生産効率の高いN型電池は間違いなく将来をより代表しているが、コストもN型電池技術の大量生産を制限する主な要因になっている。

N型電池のコストはP型電池、特にHJT電池よりも高く、現在の設備費と材料費は高くなっている。 Soochow Securitiesの計算によると、HJTセルの総コストは、0.13元/ W(12BB&50%バックシルバークラッド銅)などの非シリコンコストの合計非シリコンコストに応じて0.04元/ Wであり、目標0.08元/ W、機器の減価償却0.05元/ Wおよびその他の製造コスト0.3元/ W、ポリシリコン価格が100元/ KGでウェーハの厚さが120ミクロンの場合、HJTセルの総コストは約0.67元/ Wだ。トプコンの同じ厚さは約0.64元/ W、PERCは約0.61元/ W。

コストを削減する能力とコスト削減のスピードが、HJTテクノロジーの将来を決定する。

一方では、もちろん、それはコア原料としてのポリシリコンのコストに依存する。 今のところ、コストのこの部分は比較的安定している。

供給過剰は、ポリシリコン市場の現在の傾向だ。 ポリシリコン価格は、上半期に全体的に下落し、昨年の最高価格と比較して78%以上、下落し、下半期には計画生産能力が追加され、産業チェーンの価格は短期間で急激に上昇しないと予想される。

この点に関して、中国太陽光発電産業協会の専門家諮問委員会の専門家であるLv Jinbiao氏は、今年の後半にはポリシリコン価格の修正があるが、規模は大きくなく、全体的な供給は維持され、価格は合理的な安値で安定すると述べた。

N型HJT電池の高コストは高純度シリコンに由来し、将来的には、ウェーハの厚さの検証が減少し続けるにつれて、1ワットのシリコン消費量が高純度ポリシリコンの価格差を補うことができる。

一方、非シリコン材料のコストもコスト削減の鍵であり、HJT技術はこの影響が大きい。。

この部分には、主に銀ペーストのコストと装置のコストが含まれている。セル産業における上流技術の進歩に伴い、低温銀ペーストの局在化は基本的に実現されている。 Zheshang証券研究所は、銀被覆銅、両面微結晶、0BB技術を大量生産に継続的に導入することで、装置の投資額がさらに削減され、HJTは非シリコンのコスト削減に大きな可能性を秘めていると指摘した。

将来、コストが不利ではなくなったとき、HJTバッテリーの工業化は加速するだろう。

コストの問題を解決するには、プロセスと装置の供給の困難を打破するために、産業チェーンの上流企業と下流企業の共同イノベーションが必要だ。

プロセスの最適化と装置の改善は、コストを管理するための最良の手段だ。たとえば、6月、Robotecは最初のモノマー銅めっき装置を出荷し、銅めっき装置の単一生産能力を600MWから1GWに増やし、床面積を20%削減し、太陽電池メーカーの生産コストを明らかに最適化した。

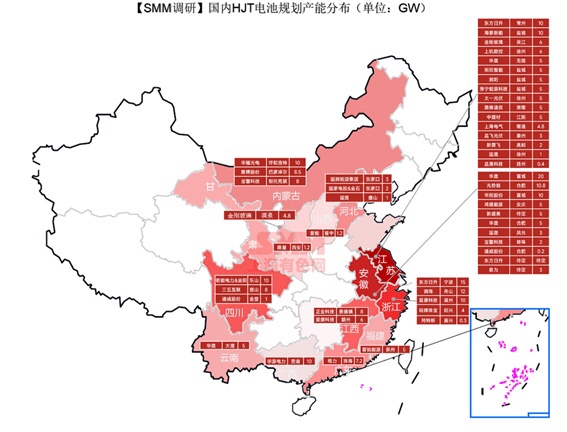

同時に、N型HJT電池は、大規模生産を拡大し、N型TOPCon電池に追いつきたいと考えており、装置供給の問題も解決する必要がある。上海非鉄金属ネットワークSMMの調査によると、現在、HJTコア機器と完全なライン機器を大量生産できる国内企業は4社しかなく、HJT機器の生産能力は比較的タイトになっている。

産業チェーンの中流で装置の生産能力を拡大し、装置技術を向上させることが、ゲームを打破するための鍵だ。 Maiwei Co., Ltd.やJiejia Weichuangなど、HJTの完全なライン装置の供給能力を達成した国内企業は、機器投資の半分以上を占めるPECVDを含むコア機器技術のブレークスルーにもっと注意を払う必要がある。

いずれにせよ、業界での現在の激しい競争の下で、HJTセルの「ボリューム」の開発は、太陽光発電会社にとって避けられない選択だ。 現在、ますます多くの太陽光発電会社がHJTセル生産ラインの投資および建設軍に加わり始めている。 上海非鉄金属ネットワークSMMの最近の調査によると、HJTバッテリー生産ラインを計画およびレイアウトする国内企業は約46社、プロジェクト拠点は約59社あります。 国内のHJTバッテリーの計画生産能力は308GWを超え、年初の計画規模から163%増加した。将来的には、多くの大手企業がHJTバッテリー拡張軍に参入することが予想される。

下流からの需要の増加はまた、より多くの顧客をめぐって競争するための上流企業の技術的反復と革新を促進します。 SMMは、2024年はHJT電池の生産能力拡大にとって大きな年になると予想しており、その後のN型電池市場で独自の競争優位性を持つことが期待されている。 HJTは、2025年までにPERC/トプコンよりもワットあたりのコストが低いPERC/トプコン電池を大量生産し、2027年から2030年の間にペロブスカイトの利点と組み合わせて市場シェアを大幅に拡大することが期待されている。

高効率のN型太陽光発電製品を原動力として、太陽光発電産業チェーンの上流と下流が新たなラウンドの強力な開発機会の到来を告げることが予想される。

しかし、この波のラウンドでは、太陽光発電会社は科学技術の属性に戻る必要があり、イノベーションは拡大よりも重要である。企業が新しいバッテリー技術の限界を打ち破るのが早ければ早いほど、チャンスが増える。

この話を聞いて、もはや中国の独壇場であると思うだろう。次回は最も下流の石英原料と石英るつぼに起きている同様の技術変化について述べよう。